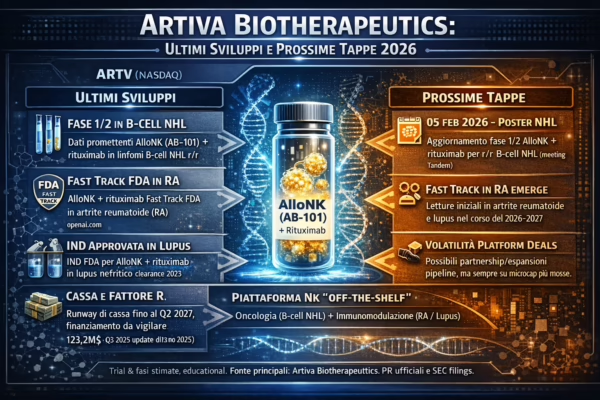

Artiva Biotherapeutics (ARTV) – AlloNK Deep Dive & February 5, 2026 Tandem Data Catalyst

Allogeneic NK specialist with a genuinely differentiated off-the-shelf platform, a near-term phase 1/2 readout in relapsed/refractory B-cell NHL (poster on February 5, 2026 at the Tandem Meetings) and a second leg in autoimmune disease with FDA Fast Track in rheumatoid arthritis. Tiny float, concentrated institutional base, and enough cash (123.2M$ as of Q3 2025) to reach key data through Q2 2027.

1. Executive Snapshot – Why ARTV is back on the radar now

Artiva Biotherapeutics is a clinical-stage biotech company focused on off-the-shelf allogeneic NK cell therapies built on a standardized, donor-derived, manufacturing platform. The lead asset, AlloNK (AB-101), is being developed in combination with anti-CD20 therapy both in B-cell non-Hodgkin lymphoma (NHL) and in autoimmune diseases. The company’s own materials explicitly frame AlloNK as a “universal CAR-NK backbone” designed to be combined with existing antibodies and future bispecifics across cancer and autoimmunity rather than a single-indication bet.

Two pieces make the current setup interesting for 2026:

- Oncology catalyst: updated phase 1/2 AlloNK + rituximab data in relapsed/refractory B-cell NHL will be presented as a poster on 5 February 2026 at the Tandem 2026 Transplantation & Cellular Therapy Meetings, with the abstract and company press releases pointing to deeper, durable responses and a clean safety profile in heavily pretreated patients. The company previewed this in a November 12, 2025 business update on NHL.

- Autoimmune second leg: AlloNK has received FDA Fast Track designation in refractory rheumatoid arthritis in combination with rituximab based on the concept of deep B-cell depletion with outpatient dosing. The company has also initiated work in lupus nephritis, with an IND cleared for AlloNK + rituximab in that indication (IND clearance PR – lupus nephritis).

On the balance sheet side, Artiva reported 123.2M$ of cash, cash equivalents and short-term investments as of 30 September 2025, guiding for a cash runway into Q2 2027, assuming current operating plans. These figures come directly from the company’s Q3 2025 financial results press release.

Micro-cap, platform angle

~83M$ market cap territory with a platform story (NK + anti-CD20) and multiple indications. The float is small and ownership highly concentrated in specialist funds, which tends to amplify volatility around news.

Cash into Q2 2027

123.2M$ of cash & equivalents at 30 Sep 2025, according to Q3 2025 results, with anticipated runway “into the second quarter of 2027” under current assumptions. Enough to see the near-term NHL and RA milestones without an immediate financing.

5 Feb 2026 – Tandem poster

Updated AlloNK + rituximab phase 1/2 B-cell NHL data at the Tandem 2026 Meetings. In small caps like ARTV, poster-level data can still be a binary event if depth of response and durability surprise to the upside.

2. Company & Platform – AlloNK as a standardized NK backbone

Artiva positions itself as a platform company rather than a single-program story. Its core technology is the AlloNK (AB-101) platform, which uses allogeneic NK cells derived from healthy donors, expanded and engineered in a standardized manufacturing process. According to Artiva’s pipeline and corporate overview (pipeline page and company website), the platform aims to deliver:

- Consistent, off-the-shelf NK products without the time and cost constraints of autologous CAR-T.

- Combination-ready NK cells designed to work with anti-CD20 antibodies (rituximab, obinutuzumab, etc.) and future bispecifics.

- A safety profile compatible with outpatient administration, with an emphasis on avoiding severe cytokine release syndrome and neurotoxicity.

Beyond AlloNK, Artiva highlights additional candidates (for example AB-202 and AB-203 in solid tumors and other hematologic indications), but from a market-moving perspective the story is currently heavily concentrated on AlloNK in two domains: relapsed/refractory B-cell NHL and autoimmune disease.

Where Artiva fits in the NK landscape

The NK cell therapy field includes peers such as Fate Therapeutics, Nkarta, and others experimenting with CAR-NK or enhanced NK approaches. Artiva differentiates itself by focusing on:

- A “plug-and-play” approach with anti-CD20 antibodies, anchoring on a familiar rituximab backbone.

- A dual oncology/autoimmune strategy that leverages the same NK product for deep B-cell depletion in different contexts.

- A manufacturing model that aims for cost efficiency and scalability vs bespoke autologous products.

For small-cap investors, that means ARTV is not just “another NK bet”: it is a concentrated, platform-style story with a clear mechanistic rationale in any indication where B-cells are central to disease biology.

3. B-cell NHL – Phase 1/2 AlloNK + rituximab and the February 5 Tandem poster

The most immediate market driver is AlloNK in relapsed/refractory B-cell NHL, where Artiva is running a phase 1/2 dose-escalation and expansion trial of AlloNK in combination with rituximab in heavily pretreated patients. The study design and early data have been discussed in company communications and in clinical-news coverage, including the November 12, 2025 press release on positive NHL data and the Q3 2025 business update (NHL data PR; Q3 2025 update).

Patient population and design

The NHL program targets adult patients with relapsed or refractory B-cell non-Hodgkin lymphoma who have typically received multiple prior lines of therapy, including CD20-directed antibodies and, in many cases, other advanced treatments. The trial uses AlloNK in combination with rituximab, with a stepwise dose escalation of NK cells and multiple dosing schedules to identify an optimal regimen.

Key design features, based on company disclosures and conference abstracts, include:

- Escalating AlloNK doses administered after lymphodepletion, with rituximab as the antibody backbone.

- Evaluation of safety (including cytokine release, neurotoxicity, graft-versus-host-like events) and preliminary efficacy.

- Secondary and exploratory endpoints focusing on durability of response and biomarker readouts.

What we know so far about efficacy and safety

In its November 12, 2025 press release, Artiva described “encouraging” phase 1/2 results, with objective responses observed in heavily pretreated patients and a safety profile consistent with outpatient management. The company highlighted durable responses in some subjects and the absence of severe cytokine release syndrome or neurotoxicity typically associated with CAR-T therapies (NHL data PR).

Importantly, the company stopped short of claiming “pivotal-ready” data. The narrative is one of promising, early-stage efficacy with a safety profile that is directional for outpatient use and potentially scalable combinations.

February 5, 2026 – Tandem 2026 poster

The near-term catalyst is the poster presentation on February 5, 2026 at the 2026 Transplantation & Cellular Therapy Meetings (Tandem). In that announcement, Artiva emphasized two angles:

- Durability and depth of B-cell depletion in lymphoma, supporting the mechanistic rationale for extending the same AlloNK platform into autoimmune disease.

- Cost-effectiveness and outpatient feasibility, which are essential if AlloNK is to be positioned as a broadly accessible alternative to inpatient CAR-T therapies.

For traders and investors, this is not a registration-quality readout, but it is still a material data event. In microcaps with a concentrated float, even incremental improvements in response rates, durability or safety can trigger large moves, especially if the company uses the meeting to outline a clearer path to phase 2/3 development.

4. Autoimmune Strategy – Rheumatoid Arthritis Fast Track and Lupus Nephritis

The second leg of the Artiva story sits in autoimmune disease, starting with rheumatoid arthritis (RA) and lupus nephritis (LN). Here, the focus is on deep B-cell depletion as a way to reboot the immune system in patients who have already cycled through conventional biologics.

Rheumatoid arthritis – FDA Fast Track for AlloNK + rituximab

In October 2025, Artiva announced that the FDA granted Fast Track designation to AlloNK (AB-101) in combination with rituximab for the treatment of adult patients with refractory rheumatoid arthritis who have failed at least one TNF inhibitor. The designation is documented in the company’s October 16, 2025 press release (RA Fast Track PR).

Fast Track status does not guarantee approval, but it signals that the FDA views the approach as addressing a serious unmet need and is willing to facilitate more frequent interactions and potential expedited review if data are compelling.

Lupus nephritis – IND cleared, same mechanistic backbone

In lupus nephritis, the FDA has already cleared an IND for AlloNK + rituximab, as described in Artiva’s August 16, 2023 press release (LN IND PR). The idea is similar: use deep B-cell depletion to reset the immune system in a disease where B-cell–driven autoimmunity is central.

Taken together, RA and LN give AlloNK a multi-indication autoimmune roadmap that could extend beyond oncology and anchor a broader “immune reboot” strategy if efficacy and safety are confirmed.

5. Financials & Runway – 123.2M$ cash and visibility into Q2 2027

According to the company’s third quarter 2025 financial results, released on November 13, 2025, Artiva reported: (Q3 2025 PR):

- Cash, cash equivalents and short-term investments: 123.2M$ as of 30 September 2025.

- Research and development expenses: 13.1M$ for the quarter.

- General and administrative expenses: 4.0M$ for the quarter.

- Net loss: 17.0M$ for the quarter.

Management stated that, based on the current operating plan, the company expects its existing cash resources to be sufficient to fund operations into the second quarter of 2027, including planned NHL and autoimmune development activities. That runway explicitly covers the February 2026 Tandem readout and subsequent near-term milestones.

Financing overhang: when and how, not if

As with most clinical-stage small caps, dilution is a structural feature of the story. The current runway is not enough to take AlloNK through full pivotal programs and commercial build-out, so at some point Artiva will need either:

- Equity or equity-linked financing (traditional secondary, ATMs, or private placements), or

- Non-dilutive capital via partnerships, licensing deals, or strategic collaborations.

The key for investors is timing. Strong data at Tandem 2026 and/or in autoimmune programs could allow the company to finance from a higher base or via a partnership route, whereas weaker or ambiguous data could lead to financing pressure in a more challenging tape.

6. Ownership, Management & Governance – Specialist control and experienced leadership

Highly concentrated specialist ownership

Artiva’s ownership structure is dominated by specialist life-science funds. The company’s DEF 14A proxy statement filed in 2025 shows that the top four institutional holders (including RA Capital Management, 5AM Ventures and other long-term biotech investors) collectively control a very large share of the company, with insiders and management also holding meaningful stakes.

This concentrated structure has two immediate implications:

- Supportive backbone: specialist funds tend to be more patient and familiar with the volatility inherent in early-stage biotech.

- Amplified beta: with a small float and concentrated ownership, trading moves can be sharp both on the upside and downside around data releases and financing events.

Management – a CEO with cell-therapy and venture background

Artiva’s leadership team includes executives with deep experience in cell therapy and biotech company building. The CEO, Dr. Fred Aslan, previously held senior roles in healthcare investing and biotech operations, and has been involved in multiple clinical-stage companies. His background is detailed in corporate and industry biographies, including prior roles in venture capital and operating leadership (Artiva – About Us; venBio biography).

The broader management and board include veterans from major pharma and biotech companies, with experience in cell therapy, immunology and capital markets. For a micro-cap, this is a non-trivial asset: executing complex cell-therapy trials with limited resources requires real operational discipline.

7. Sentiment & Market Context – Where ARTV sits in the 2026 tape

In the broader 2026 biotech tape, investors are still selective. Capital tends to flow into:

- Late-stage oncology and obesity names with visible revenue or registrational data.

- Clear M&A or partnership candidates with de-risked assets.

- Platform stories that can deliver multiple shots on goal with one technology stack.

ARTV fits into the third bucket: a platform-style, early/mid-stage story with multiple shots on goal but no imminent registrational event. Informal sentiment across retail forums and trading communities tends to frame Artiva as:

- “Interesting science, but still early and very volatile.”

- “Potentially levered to a single poster or press release – high beta around specific dates.”

- “Backed by serious funds, which is positive, but also means the float is tight.”

Short interest in a name like ARTV can move quickly around catalysts, but available third-party data suggest that, as of early 2026, it is not yet a classic “crowded short” setup. In microcaps with limited borrow, however, absolute short-interest percentages can be misleading – liquidity and order book depth matter at least as much as raw short numbers.

8. Catalyst Map 2026–2027 – What to watch beyond February 5

Based on company guidance, conference calendars and public trial listings (including ClinicalTrials.gov and Artiva’s official pipeline), a high-level, indicative catalyst map looks roughly as follows:

Again, these are directional and depend on how the company chooses to sequence its programs and capital spending. As always, “estimated completion” dates on ClinicalTrials.gov reflect internal trial timelines rather than the exact timing of public data disclosures or press releases.

9. Risk Map – Key Fragilities in the Artiva Story

- Small dataset risk: phase 1/2 data in a modest number of patients may not translate into larger, more heterogeneous populations.

- Regulatory uncertainty in autoimmunity: deep B-cell depletion in RA and LN is mechanistically appealing but will require carefully balanced safety/benefit trade-offs and long-term follow-up.

- Financing and dilution risk: current cash carries the company into Q2 2027, not to commercialization. Additional capital will be needed; the terms and timing will be tied to data quality and market conditions.

- Competition: ARTIV faces competitors in both oncology (other cell therapies, bispecifics) and autoimmunity (existing biologics, emerging cell-based approaches). If peers deliver stronger or cleaner data, Artiva’s bargaining power in partnerships could be impacted.

- Execution risk: running parallel oncology and autoimmune programs, scaling manufacturing and managing regulatory interactions are complex tasks for a small team, even with experienced leadership.

10. Scenarios & Framing – How to think about ARTV in a catalyst-driven portfolio

From a high-level, non-advice perspective, ARTV can be framed as follows:

- Positive scenario (data & execution): February 5 data confirm strong responses and clean safety in NHL, followed by clear expansion plans and encouraging autoimmune updates. The company leverages this into a strategic partnership or a well-timed financing, preserving upside while extending runway beyond 2027.

- Base case (mixed but workable): Tandem data are directionally positive but not spectacular; the stock reacts but then consolidates as the market waits for more mature data. Management continues to execute, and financing occurs on reasonable terms, but without a step-change in valuation.

- Negative scenario (data or safety disappointment): NHL efficacy underwhelms or safety issues emerge; autoimmune programs fail to differentiate vs standard of care. In that case, the platform narrative is impaired, partnership optionality weakens and financing risk becomes acute.

In all three cases, ARTV remains a high-risk, high-beta small cap. The difference lies in how much of the long-term platform story the near-term data can de-risk.

11. Main Public Sources Used

- Artiva Biotherapeutics – Pipeline & programs

- Q3 2025 financial results and business update (cash 123.2M$, runway into Q2 2027)

- Positive phase 1/2 AlloNK + rituximab data in relapsed/refractory B-cell NHL

- FDA Fast Track designation for AlloNK + rituximab in refractory rheumatoid arthritis

- FDA IND clearance for AlloNK + rituximab in lupus nephritis

- 2026 Tandem Meetings – AlloNK deep B-cell depletion and cost-effectiveness poster announcement

- Artiva Biotherapeutics – DEF 14A (principal stockholders and governance)

- ClinicalTrials.gov – trial listings for AlloNK/AB-101 programs (oncology and autoimmune)

All numerics and timelines in this report have been cross-checked against these primary sources wherever possible. Any residual errors or omissions are unintentional and may reflect subsequent updates not yet available at the time of writing.

1. Executive Snapshot – Perché ARTV torna interessante adesso

Artiva Biotherapeutics è una biotech in fase clinica focalizzata su terapie con cellule NK allogeniche “off-the-shelf” costruite su una piattaforma di produzione standardizzata, basata su donatori sani. Il farmaco principale, AlloNK (AB-101), viene sviluppato in combinazione con anticorpi anti-CD20 sia nei linfomi B-cell non-Hodgkin (NHL) sia nelle malattie autoimmuni. Nella documentazione societaria, AlloNK viene esplicitamente descritto come un “universal CAR-NK backbone”, pensato per lavorare con anticorpi già esistenti e futuri bispecifici, più che come una scommessa su una singola indicazione.

Due elementi rendono lo scenario 2026 particolarmente interessante:

- Catalyst in oncologia: dati aggiornati di fase 1/2 di AlloNK + rituximab nei r/r B-cell NHL saranno presentati in formato poster il 5 febbraio 2026 ai Tandem 2026 Transplantation & Cellular Therapy Meetings. Abstract e comunicati di Artiva parlano di risposte profonde e durature, con un profilo di sicurezza gestibile in pazienti pesantemente pre-trattati. Un’anteprima è stata fornita nel comunicato del 12 novembre 2025 sui dati NHL.

- Gamba autoimmune: AlloNK ha ottenuto la Fast Track FDA in artrite reumatoide (RA) in combinazione con rituximab, basandosi sul concetto di deep B-cell depletion in regime ambulatoriale. La società ha inoltre avviato un programma in lupus nefritico, con IND già autorizzata per AlloNK + rituximab in questa indicazione (comunicato sull’IND lupus nefritico).

Sul fronte bilancio, Artiva ha riportato 123,2M$ di cassa, equivalenti e investimenti a breve al 30 settembre 2025, indicando una runway fino al secondo trimestre 2027, sulla base dei piani operativi attuali. Questi dati provengono direttamente dal comunicato sui risultati del Q3 2025.

Micro-cap, storia di piattaforma

Capitalizzazione nell’ordine di ~83M$ con una storia di piattaforma NK + anti-CD20 e più indicazioni in gioco. Il flottante è ridotto e la base azionaria molto concentrata in fondi specialistici, fattore che amplifica la volatilità intorno ai catalyst.

Cassa fino al Q2 2027

123,2M$ di cassa e equivalenti al 30 settembre 2025, secondo il Q3 2025, con indicazione di runway “fino al secondo trimestre 2027” a piani invariati. Abbastanza per attraversare i catalyst 2026 in NHL e autoimmuni senza un aumento di capitale immediato.

5 febbraio 2026 – Poster Tandem

Aggiornamento di fase 1/2 AlloNK + rituximab nei r/r B-cell NHL ai Tandem 2026. Su microcap come ARTV, anche un poster può rappresentare un evento quasi binario se profondità della risposta e durata sorprendono in positivo.

2. Società & Piattaforma – AlloNK come backbone NK standardizzato

Artiva si definisce una piattaforma più che una “single-asset company”. La tecnologia chiave è la piattaforma AlloNK (AB-101), che utilizza cellule NK allogeniche da donatori sani, espanse e ingegnerizzate in un processo produttivo standardizzato. Secondo la pagina pipeline e il sito istituzionale, gli obiettivi principali sono:

- Prodotti NK off-the-shelf consistenti, senza i tempi e i costi dei CAR-T autologhi.

- Cellule NK “combo-ready” con anticorpi anti-CD20 (rituximab, obinutuzumab, ecc.) e futuri bispecifici.

- Un profilo di sicurezza compatibile con la somministrazione in regime ambulatoriale, minimizzando CRS grave e neurotossicità tipiche dei CAR-T.

Oltre ad AlloNK, Artiva menziona altri candidati (ad esempio AB-202 e AB-203 per solidi e altre emopatie), ma dal punto di vista di mercato la storia è oggi fortemente centrata su AlloNK in due aree: B-cell NHL r/r e malattie autoimmuni.

Posizionamento di Artiva nel panorama NK

Il campo delle terapie NK comprende player come Fate Therapeutics, Nkarta e altri, che lavorano su CAR-NK o NK potenziate. Artiva si differenzia concentrandosi su:

- Un approccio “plug-and-play” con anticorpi anti-CD20, appoggiandosi a backbone noti come rituximab.

- Una strategia duale oncologia/autoimmune basata sullo stesso prodotto NK per deep B-cell depletion in contesti diversi.

- Un modello produttivo orientato a efficienza e scalabilità rispetto a prodotti autologhi su misura.

Per un investitore su small cap, ARTV non è quindi “un’altra NK company”: è una storia concentrata, di piattaforma, con una logica meccanicistica solida in qualunque indicazione in cui le cellule B siano centrali nella fisiopatologia.

3. B-cell NHL – Studio di fase 1/2 e catalyst del 5 febbraio 2026

Il principale driver nel breve periodo è AlloNK nei linfomi B-cell non-Hodgkin r/r, dove Artiva sta conducendo uno studio di fase 1/2 (dose-escalation + espansione) di AlloNK in combinazione con rituximab in pazienti pesantemente pre-trattati. Il disegno e i dati preliminari sono stati descritti nelle comunicazioni societarie e nelle news di settore, incluso il comunicato del 12 novembre 2025 sui dati positivi in NHL e il successivo aggiornamento del Q3 2025 (PR dati NHL; update Q3 2025).

Popolazione arruolata e disegno

Il programma NHL arruola pazienti adulti con linfoma B-cell non-Hodgkin r/r, spesso già esposti a più linee di terapia, inclusi anticorpi anti-CD20 e, in molti casi, trattamenti avanzati aggiuntivi. Lo studio utilizza AlloNK in combinazione con rituximab, con un’escalation graduale della dose di NK e schemi di somministrazione multipli alla ricerca di un regime ottimale.

Elementi chiave, sulla base delle informazioni disponibili:

- Somministrazione di AlloNK dopo linfodeplezione, con rituximab come backbone anticorpale.

- Valutazione di sicurezza (CRS, neurotossicità, eventi simil-GVHD) ed efficacia preliminare (risposte obiettive).

- Endpoint secondari/esplorativi su durata della risposta e biomarcatori.

Cosa sappiamo finora su efficacia e sicurezza

Nel comunicato del 12 novembre 2025, Artiva ha descritto risultati di fase 1/2 “incoraggianti” con risposte obiettive in pazienti pesantemente pre-trattati e un profilo di sicurezza compatibile con gestione ambulatoriale, senza CRS severo né neurotossicità tipica dei CAR-T, e con risposte durature in alcuni soggetti (PR dati NHL).

Non si parla ancora di dati “pivotal-ready”: il messaggio è quello di un’efficacia precoce promettente con un profilo di sicurezza direzionale per l’uso ambulatoriale e per combinazioni potenzialmente scalabili.

5 febbraio 2026 – Poster ai Tandem 2026

Il catalyst imminente è la presentazione in poster il 5 febbraio 2026 ai Tandem 2026 Transplantation & Cellular Therapy Meetings. Nel relativo annuncio, Artiva ha enfatizzato due aspetti:

- Durata e profondità della deplezione B-cell nei linfomi, a supporto della stessa logica meccanicistica in ambito autoimmune.

- Costo e fattibilità in regime ambulatoriale, cruciali se AlloNK vuole posizionarsi come alternativa ampia e sostenibile ai CAR-T ospedalieri.

Per il mercato non si tratta di un readout registrativo, ma rimane un evento dati rilevante. Su microcap a flottante stretto, anche miglioramenti incrementali in tasso di risposta, durata o safety possono produrre movimenti marcati, soprattutto se la società utilizza la conferenza per delineare con chiarezza il passo successivo (coorti di espansione, fase 2/3, design pivotali).

4. Strategia Autoimmune – Fast Track in RA e programma in lupus nefritico

La seconda gamba della storia Artiva è nelle malattie autoimmuni, a partire da artrite reumatoide (RA) e lupus nefritico (LN). Qui il focus è sulla deep B-cell depletion come strumento per “resettare” il sistema immunitario in pazienti già passati attraverso i biologici convenzionali.

Artrite reumatoide – Fast Track FDA per AlloNK + rituximab

Nell’ottobre 2025, Artiva ha annunciato che la FDA ha concesso la Fast Track designation ad AlloNK (AB-101) in combinazione con rituximab per il trattamento di pazienti adulti con RA refrattaria che hanno fallito almeno un inibitore TNF. La designazione è descritta nel comunicato del 16 ottobre 2025 (PR Fast Track RA).

La Fast Track non garantisce l’approvazione, ma indica che la FDA considera l’approccio potenzialmente rilevante per un bisogno medico serio, ed è disposta a interazioni più frequenti e, in caso di dati solidi, a percorsi di valutazione accelerata.

Lupus nefritico – IND approvata, stesso backbone meccanicistico

Nel lupus nefritico la FDA ha già approvato un’IND per AlloNK + rituximab, come riportato nel comunicato del 16 agosto 2023 (PR IND LN). La logica è analoga: utilizzare una deplezione profonda delle cellule B per ripristinare l’equilibrio immunitario in una patologia in cui la componente B-cell–driven è centrale.

Nel complesso, RA e LN offrono ad AlloNK una roadmap autoimmune multi-indicazione che può estendersi oltre l’oncologia e sostenere una strategia più ampia di “immune reboot”, se efficacia e sicurezza verranno confermate.

5. Financials & Runway – 123,2M$ di cassa e visibilità fino al Q2 2027

Secondo i risultati del terzo trimestre 2025, pubblicati il 13 novembre 2025, Artiva ha riportato (PR Q3 2025):

- Cassa, equivalenti e investimenti a breve: 123,2M$ al 30 settembre 2025.

- Spese R&D: 13,1M$ nel trimestre.

- Spese G&A: 4,0M$ nel trimestre.

- Perdita netta: 17,0M$ nel trimestre.

Il management ha dichiarato che, sulla base del piano operativo corrente, le risorse di cassa disponibili dovrebbero sostenere le attività fino al secondo trimestre 2027, includendo i programmi in NHL e autoimmuni. Questa runway copre esplicitamente il catalyst di febbraio 2026 e le principali tappe successive nel breve.

Rischio aumento di capitale: questione di timing, non di principio

Come per la maggior parte delle biotech in fase clinica, la diluizione è strutturale. L’attuale runway non basta a portare AlloNK fino alla commercializzazione, quindi prima o poi Artiva dovrà ricorrere a:

- Finanziamenti azionari o equity-linked (aumenti classici, ATM, private placement), oppure

- Capitale non diluitivo via partnership, licenze o collaborazioni strategiche.

Per l’investitore il punto chiave è il timing. Dati forti al Tandem 2026 e/o nei programmi autoimmuni potrebbero consentire di finanziare da livelli più alti o tramite accordi industriali; dati deboli o ambigui renderebbero più complesso il reperimento di capitali in condizioni favorevoli.

6. Azionariato, Management & Governance – Controllo specialistico e leadership esperta

Base azionaria concentrata in fondi specialistici

La struttura azionaria di Artiva è dominata da fondi life-science specialist. La DEF 14A depositata nel 2025 mostra come i principali investitori istituzionali (inclusi RA Capital Management, 5AM Ventures e altri fondi biotech di lungo termine) detengano una quota aggregata molto rilevante, affiancati da una partecipazione significativa del management.

Questo comporta due conseguenze immediate:

- Backbone di lungo periodo: i fondi specialistici, per definizione, sono più abituati a tollerare la volatilità tipica dell’early-stage biotech.

- Beta amplificato: con flottante ridotto e proprietà concentrata, i movimenti di prezzo intorno alle news possono essere molto rapidi, in entrambe le direzioni, soprattutto in prossimità di dati o finanziamenti.

Management – CEO con background in cell therapy e venture

Il team di Artiva include figure con esperienza profonda in terapie cellulari e nella costruzione di biotech. Il CEO, Dr. Fred Aslan, ha un profilo che combina ruoli di vertice in investimenti healthcare e in società operative, con coinvolgimento in diverse realtà in fase clinica. Il suo percorso è descritto nella sezione “About Us” sul sito Artiva e in biografie di settore come quella di venBio.

Il board e il management allargato includono veterani provenienti da big pharma e biotech, con esperienza in cell therapy, immunologia e mercati dei capitali. Per una micro-cap, si tratta di un asset reale: gestire trial complessi di terapia cellulare con risorse limitate richiede disciplina operativa e una governance credibile.

7. Sentiment & Contesto di Mercato – Dove si posiziona ARTV nel tape 2026

Nel tape biotech 2026 gli investitori restano selettivi. I flussi tendono a concentrarsi su:

- Nom i late-stage in oncologia e obesità con ricavi visibili o dati registrativi.

- Candidati M&A o di partnership con asset già de-rischizzati.

- Storie di piattaforma con più colpi in canna su un’unica tecnologia.

ARTV rientra nel terzo gruppo: una storia di piattaforma, early/mid-stage, con più shot on goal ma nessun evento registrativo imminente. Il sentiment informale su forum retail e community di trading tende a descrivere Artiva come:

- “Scienza interessante, ma ancora presto e molto volatile”.

- “Potenzialmente legata a un singolo poster/PR – beta elevata su date specifiche”.

- “Supportata da fondi seri, cosa positiva, ma con flottante molto stretto”.

Lo short interest su una microcap come ARTV può cambiare rapidamente a ridosso dei catalyst, ma i dati disponibili indicano che, a inizio 2026, non si tratta ancora di un classico “crowded short”. In titoli a bassa liquidità, però, la percentuale di short interest da sola può essere fuorviante: contano tanto la profondità del book quanto la disponibilità di prestito titoli.

8. Mappa Catalyst 2026–2027 – Cosa guardare oltre il 5 febbraio

Sulla base della guidance societaria, dei calendari congressuali e dei trial pubblici (inclusi ClinicalTrials.gov e la pipeline ufficiale), una mappa dei catalyst indicativa può essere riassunta così:

Anche qui si tratta di traiettorie direzionali, legate a come la società deciderà di sequenziare programmi e spesa. Come ricordato, le date di “estimated completion” su ClinicalTrials.gov si riferiscono ai tempi interni di trial, non al momento esatto delle disclosure pubbliche o dei comunicati stampa.

9. Risk Map – Fragilità principali della storia Artiva

- Rischio small dataset: dati di fase 1/2 su numeri contenuti potrebbero non replicarsi in coorti più ampie ed eterogenee.

- Incertezza regolatoria in autoimmuni: la deep B-cell depletion in RA e LN è attraente sul piano meccanicistico, ma richiede un equilibrio delicato fra beneficio e safety, con follow-up di lungo periodo.

- Rischio di finanziamento/diluizione: la cassa attuale porta fino al Q2 2027, non alla commercializzazione. Servirà altro capitale; le condizioni dipenderanno dalla qualità dei dati e dal contesto di mercato.

- Concorrenza: Artiva si muove in un’arena affollata, sia in oncologia (altre terapie cellulari, bispecifici) sia in autoimmuni (biologici consolidati, approcci cell-based emergenti). Dati superiori dei concorrenti possono ridurre il potere contrattuale di Artiva in eventuali deal.

- Rischio esecutivo: gestire in parallelo programmi oncologici e autoimmuni, scalare la produzione e seguire percorsi regolatori complessi è impegnativo per un team di dimensioni ridotte, anche se esperto.

10. Scenari & Inquadramento – Come leggere ARTV in un portafoglio catalyst-driven

In modo volutamente generale (e non come consiglio), ARTV può essere letta così:

- Scenario positivo (dati + execution): il 5 febbraio conferma risposte solide e safety pulita in NHL, seguito da piani chiari di espansione e da update incoraggianti in autoimmuni. La società sfrutta questo per una partnership o un aumento di capitale ben prezzato, estendendo la runway oltre il 2027 e mantenendo upside sulla piattaforma.

- Scenario base (segnali misti ma gestibili): i dati Tandem sono positivi ma non clamorosi; il titolo reagisce ma poi consolida, in attesa di dataset più maturi. L’execution prosegue, il funding arriva a condizioni ragionevoli ma senza cambio di paradigma sulla valutazione.

- Scenario negativo (dati o safety deludenti): l’efficacia in NHL risulta modesta e/o emergono problemi di sicurezza; i programmi autoimmuni non si distinguono rispetto allo standard of care. In tal caso la narrativa di piattaforma si indebolisce, l’opzionalità di partnership si riduce e il rischio equity aumenta.

In ciascuno di questi scenari, ARTV resta una small cap ad alto rischio e alta volatilità; la differenza è quanto i dati nel breve riescano a de-rischiare la storia di lungo periodo sulla piattaforma AlloNK.

11. Principali Fonti Pubbliche Utilizzate

- Artiva Biotherapeutics – Pipeline & programmi

- Risultati Q3 2025 e business update (cassa 123,2M$, runway fino al Q2 2027)

- Dati positivi di fase 1/2 AlloNK + rituximab nei B-cell NHL r/r

- Fast Track FDA per AlloNK + rituximab in RA refrattaria

- IND FDA per AlloNK + rituximab in lupus nefritico

- Annuncio poster Tandem 2026 su deep B-cell depletion e costo/efficacia

- Artiva Biotherapeutics – DEF 14A (azionisti principali e governance)

- ClinicalTrials.gov – registri degli studi AlloNK/AB-101 (oncologia e autoimmuni)

Tutti i dati numerici e le timeline riportate sono stati incrociati con queste fonti primarie ove possibile. Eventuali errori residui o omissioni sono non intenzionali e possono riflettere aggiornamenti successivi non ancora disponibili al momento della stesura.

RELATED POSTS

View all

OTLK Outlook Therapeutics, Inc.

November 21, 2025 | by Merlintrader

Eton Pharmaceuticals Inc ( $ETON) Feb25 FDA OK

February 25, 2026 | by Merlintrader